如何从选项销售中生成月收入

亚历克斯在金融业曾在金融业提供了20多年,协助客户组合除了他的个人投资。

为什么卖出收入并呼吁收入?

1999年由芝加哥商品交易所的研究,“过期合同报告的CME行使/过期回复”,确定所有PUT选项的约76.5%到期毫无价值。

当我们购买期权时,只有当我们的市场方向偏差正确地与市场移动的方向一致时,我们才能实现利润。此外,不仅需要市场的方向是正确的,我们的方向预测必须在预定的时间框架内是准确的,否则它将同样导致一个全面的损失,因为购买的期权在任何利润可以实现之前到期。

由于上述情况,您可以看到将一个人的心态转移到卖方职位的争论,以至于所期望的所有选项将到期,所以将过期。这就是为什么销售所投放的过程,其次是呼叫选项,仍然是提供每月现金流量的一致选择策略。

销售投放和呼叫选项的策略

通过最近允许散户进入的技术发展,我们已经开始掌握卖出期权的力量和一致性,以及它们在散户投资组合中的地位。

下面详述的策略显示了如何在当前条件下,可以从销售选项产生月收入,并始终如一地偿还每月超过1%的返回。这相当于每年超过12%,具有最小的波动和投资组合缩减。

战略

该战略围绕销售每月卖出的股票股票,这些股份有良好的基本原理我们将自己所拥有。这些Put选项一致地将现金返回立即在我们的账户中提供,每次选项到期后,这实际上在没有这些股票的所有权的情况下创造收入流。

市场中高波动的时间将有利地看起来有利,因为它通常会在通用市场的价格中发出纠正。这提供了期权溢价收入的增加,以及良好的购买机会。

当最初的看跌期权最终以我们愿意购买标的股票的预定执行价格执行时,这些机会就可以实现。此外,最初出售期权所产生的溢价进一步降低了最终购买的每单位股票的成本基础。

在折扣价格收购股票之后,该战略随后销售了销售了无资金的呼叫选项。在最糟糕的情况下,如果这些呼叫选项仍然符合金钱并过期,卖方有权保留生成的完整保费,然后继续进行进一步的呼叫选项。在最好的场景中,潜在的份额价格可能会开始在罢工价格上反弹。在这种情况下,股票将被呼叫获利,同时类似地汇编从呼叫选项本身的原始写作生成的保费。

案例分析:耐克公司

正如战略科在战略部分所讨论的那样,首先需要确定具有良好基础知识的公司。然后通过选择选项的罢工价格来确定合适的购买价格。

第1步:销售现金安全的裸体投入

这第一步允许投资者以低于当前交易价格的价格购买基本面强劲的公司的股票。同时,产生的保费收入有助于降低每股的成本基础。我们将使用一些历史数据来研究这个问题。

例如,截至2018年11月11日,耐克股份(“NKE”)目前正在纽约证券交易所上市至76.36美元。我确定了69美元,在接下来的33天内购买NKE股票(目前的76.36美元的市场价格约10%折扣)。对于本合同,将为每项销售合同产生122美元的保费收入。如下面的屏幕截图所示,在此现金抵押选项到期之前,需要793美元的保证金维护。

在33天内,793元的维修费用可以带来122元的保费收入,回报率为15%;而我们等待以10%的折扣购买NKE的股份。为了降低风险,与上面15%回报的例子相比,出售一个更大的价外期权来产生1%的月回报是更保守的做法。这就增加了安全边际和以比当前价格更大的折扣购买NKE股票的可能性。

33天后,在最坏的情况下,NKE仍高于69美元的执行价,因此到期后即失效。这使得期权卖家可以保留122美元的保费作为收入,并通过出售另一份合同来重复这个过程。

在最佳情况下,NKE的股价低于69美元的罢工价格,从而产生了PUT选项。本签订卖方以69美元购买NKE股票。但是,这将被认为是折扣为原价76.63美元的交易价格。此外,122美元的溢价(或每股1.22美元)允许将每股成本价格减少到67.78美元($ 69少1.22美元)。

正如所证明的那样,出售有现金担保的看跌期权可以是一种策略,使投资者有机会以折扣价买入股票,同时能够产生与其他高风险高息投资方法相媲美的高月收入。

耐克股票的实时贸易 - 现金担保销售选项。

Poeta Diablo博士版权所有

第2步:销售有盖的电话

除了从股票本身的升值中获得的增益,下一步侧重于销售呼叫选项以产生收入。

在以67.68美元(如上计算)的价格收购NKE股票后,期权卖方现在可以寻求出售这些股票的备兑买入期权。它被称为备兑买入,因为卖方保留可被赎回的标的股票,因此卖方的风险敞口被视为“备兑”。

符合每个NKE份额的原始费用为67.68美元的成本基础,也可以预先确定退出价格。根据下面的实时图表,可以以82.50美元的罢工价格出售33天到期的通话选项。如果在接下来的33天内会在接下来的33天内行使此电话选择,它将代表21%的销售收益(82.50美元/ 67.68美元)。此外,作为收入进一步降低股份的成本基础,将进入备选方案溢价中进一步的52美元。

看起来可能遵循的可能场景,最坏情况的情况会看到呼叫选项到期毫无价值和资金。随后,随后的写命令才能出售另一个涵盖的呼叫选项,同时保留了第一个销售的全部溢价。

在最好的情况下,NKE的股价超过了82.50美元的执行价,导致这些股票被赎回。这是最好的情况,因为卖方除了保留全部溢价收入外,还能通过股价的资本升值实现两次获利。

一旦这些股份被呼叫,那么选项卖方可以看回到第1步回返回第1步,并通过销售折扣折扣价格上的强大公司的销售选项重复该过程。

Poeta Diablo博士版权所有 - 有盖的通话选项销售的现场贸易。

为什么卖出选择优于购买和持有

每月1%或每年12%的稳定回报:

不需要执行易于承担高风险的贸易关闭,以实现高收益利润。此策略希望在整体交易组合中每月在整个交易组合中生成1%。在从每月回报中考虑复合效果之前,选项卖方应能够每年至少达到12%的年度返回,并最小的波动,并在他们的投资组合中取下。

可用于固有错误的广泛保证金:

作为选项卖方,每次都收到选项保费。本次申请销售的那一刻,通过现金交易收到卖方账户。收集的现金能够通过降低曾经行使的潜在股票购买的成本价格提供安全的保证金。

期权卖方还可以在出售之前预先确定期权的执行价格。通过这种方式,我们能够有效地创造机会,以折扣价格购买优质的公司。同样,看涨期权的卖方也可以预先确定看涨期权的行权价格,从而有机会以高于原始购买价的价格出售股票。

利润很高:

卖出的看跌期权和看涨期权的执行价被认为是超价,因此获利的可能性很高。在NKE交易的例子中,NKE将被要求在违反执行价之前的33天内下跌至少10%。

监控投资组合头寸所需的时间较少:

上面的例子围绕了33天到期的时间框架。这表明在接近到期之前,将在以下33天内监控这笔交易不会有积极要求。这是完全归因于预计罢工价格允许期权卖方提前抢占购买价格(拨打选项)和销售价格(呼叫选项)。

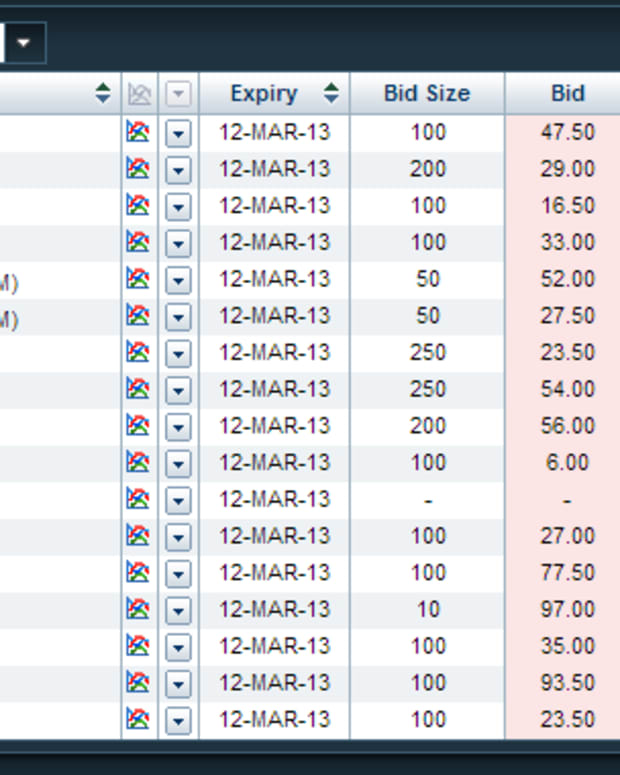

基于隐含波动率的高IV级过滤的示例列表

本文对提交人的知识最为准确而诚实。内容仅供参观或娱乐目的,并不能替代商业,财务,法律或技术问题的个人律师或专业建议。

©2018 Alex Hills