掠夺性贷款的五种类型:了解迹象以避免陷阱

你好,我的名字是马克。我是一个作家和项目经理,喜欢分享我的文章给你。

五种类型的掠夺性贷款陷阱

掠夺性贷款基本上是指在贷款发放、登记或其他金融交易过程中出现的不公平、欺骗性或误导性的做法。当毫无防备的消费者被故意引导去支付费用或接受一笔有内在缺点的贷款时,这种情况就会发生,这些缺点可能会对家庭的预算和信贷造成财务上的严重破坏。为了保护自己,你需要知道掠夺性贷款的迹象。

1.薪水的陷阱

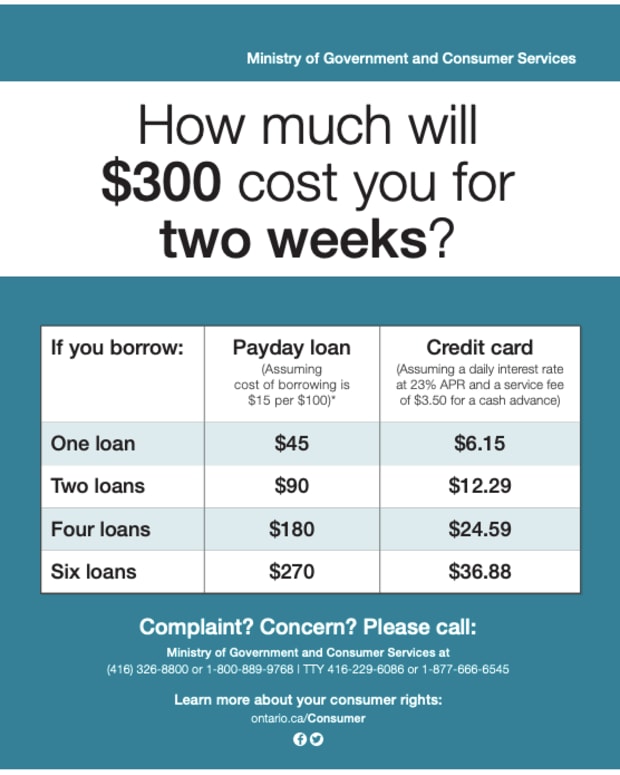

最常见和最明显的掠夺性贷款之一是所谓的“发薪日”贷款,在这种贷款中,消费者可以获得由未来工资支票担保的小额贷款。这些贷款通常在支票兑现商店或专业贷款商店发放。

无党派人士最近的一项研究负责任贷款中心显示美国人每年支付超过34亿美元的贷款费用。这些贷款以短期贷款的形式推广——通常是两周的期限——但实际上是通过不断更新或“搅乱”贷款,用堆积如山的费用长期困住消费者。事实上,发薪日贷款的年利率(APR)通常是400%或更高。针对这些贷款机构的立法仍然滞后,目前只有不到一半的州提供了针对它们的消费者保护。最简单的建议可能是,不要接受这些贷款。选择可能更适合你的需要包括个人贷款和从银行或信用合作社融资。

2.房主的陷阱

根据美国住房与城市发展部,对房主的掠夺性贷款包括贷方,评估师,抵押贷款经纪人和其他使用令人信服的高压战术的其他人:

- 使用虚假评估出售物业以人为地膨胀价值。

- 告诉借款人在他们的收入、开支或可用的现金上撒谎以获得贷款。

- 借给别人的钱比他们知道的借款者能还的多。

- 利用次级贷款收取更高的利率,根据借款人的种族或国籍,而不是他们的信用历史。事实上,根据一份报告全国消费者维权协会,超过一半的优质抵押贷款主要是非洲裔美国社区是次级贷款,而仅有9%的融资,主要是白色社区。

- 对不存在或不需要和不需要的产品和服务收费。

- 说服消费者接受风险较高的贷款,包括最后分期付款、只付利息(没有股本)的贷款,以及需要支付高额预付罚金的贷款。

- 由于医疗,失业或债务问题而有需要现金的借款人的猎物,与肆无忌惮的“兑现”交易。

- 鼓励借款者反复对他们的贷款进行再融资,从而在实际上对借款者没有好处的情况下“剥离”房屋所有者的权益。每一次再融资都会增加新的费用,并耗尽可能已获得的任何股本。

3.掠夺性的汽车经销商

这是一个古老的刻板印象,但它一直延续到今天……一些汽车经销商经常是消费者的虐待者和掠取贷款的人,他们用精心准备的贷款结束策略来说服买家在融资台购买昂贵的附加产品。要避开这些经销商可能很困难。由于这些附加程序通常包括在融资中,它们夸大了贷款和支付金额。据佛罗里达州奥兰多市AutoAdvisors公司总裁比尔•戈德堡称。,“经销商利润的最小百分比是在购买价上。销售价格协商后,提供融资和保险产品的营业部利润最多。德赢vwin000客户认为销售过程已经结束,而最重要的部分还没有开始。”

在和你谈了几个小时的价格后,车商用高利润的附加条款来对付你,比如有担保的资产保护(GAP)保险,以弥补你欠的钱仍然超过汽车的价值时的损失。德赢vwin000许多信用社会提供GAP保险,当你从他们那里借钱时,保险费用只有你的一半。德赢vwin000

另一个会让你付出高昂代价的附加费用是车辆伤残和人身保险。德赢vwin000如果你已经买了这样的保险,你当然不需要再买一份新的德赢vwin000保单,以防万一你去世或致残。这种昂贵的保险(和其他附加的)德赢vwin000可能在你不知情的情况下就包括在你的财务报表中。把它删除。你可能会遇到的其他昂贵的附加功能包括防锈、车辆维修合同、防盗包和窗户蚀刻。这些都是经销商的巨大利润中心,他们用高压手段卖给你。

一种流行的融资策略是汽车经销商从银行提供的所谓“买入利率”中收取回扣。例如,贷方(银行)可能会批准你3%的贷款,但经销商没有透露这个利率,而是说服你接受,比如5%,实际上,经销商得到了2%的贷款“回扣”。在签署任何文件之前,知道你真正符合什么利率。此外,如果你提供了一个“有条件”的销售,并把你的新车开回家,不要惊讶地发现你的有条件贷款利率很快就急剧膨胀,需要一个新的,那些高收入的贷款顺便说一句,你的折价券已经作废了所以没有追索权。

最后,谨防贷款合同中强制性仲裁条款。在争议时,它会有机会寻求法律追索权。

4.银行和信贷工会也有陷阱

除了发薪日贷款,其他短期掠夺性贷款包括银行和信用社提供的透支保护贷款,如果你的账户资金不足,你可以拒付支票或付款,以换取高费用的短期贷款。这些费用可以达到35美元每项以上的一些大型银行和收集每个支付项目费用,所以如果你反弹几检查知道收件人支付,即使你没有钱在您的帐户,你可能最终支付几百美元的费用为方便这种掠夺性的策略。在自动取款机或使用借记卡时也会产生这些费用。

5.紧急贷款陷阱

谨防诱人的汽车产权贷款,它是作为小额“紧急”贷款出售给你的,但需要极高的利率,可能会让你陷入无休止的债务循环。当你在1月和2月看到退税预期贷款的广告时,这些广告主要针对的是那些不想等几个星期才能得到正常退税的人,那就关掉电视或收音机。这些贷款的年利率可能高得惊人,年利率高达700%,加上你可能只节省一两个星期,而不是简单地等待你的正常退款。

更多的帮助

通过了解你的实际信用评分来指导你应该预期支付贷款的利率,从而了解你的信用度。了解更多关于家的信息为掠夺性贷款策略融资来自美国住房和发展部。查看每个州对你所在地区有用的资源列表。

美国司法部长办公室提供了一份“危险信号”警告清单综合资源清单这可能会提供额外的帮助。

利用可利用的资源,了解自己的借贷能力,最重要的是,避免高压、听起来好得不真实的策略,这些策略经常被用来捕捉你想要拥有你无法负担的东西的欲望,或者利用你的财务困境。

这一内容是准确的,符合作者的知识,并不意味着替代合格的专业人士的正式和个性化建议。

©2020马克