期权交易深度指南:基础知识

WallStreetBro是一名退休的量化期权交易员,曾在4个国家从事欧洲、亚洲和美国所有大型交易所的交易。

期权是相当简单的衍生品,但也可能很棘手。继续往下读,了解更多。

好了,基础知识时间到了

期权是衍生品。这意味着期权的价值取决于一个或多个基础值,并由它们派生而来。可能的潜在价值包括股票、外币和利率。如果没有特别说明,本文将在示例中以股票或指数期货作为基础。就看涨期权和看跌期权而言,以下是一个人可以持有的四种基本头寸。

四种基本立场

- 长电话:按执行价购买100股的权利。

- 简短的电话:按执行价格卖出100股的义务。

- 长说:按执行价格出售100股的权利。

- 简短的说:按执行价格购买100股的义务。

当我们做多看涨期权时,意味着我们买了它(因此对方做空了)。

注意,由于各种原因,潜在金额可能会有所不同。为了简单起见,我们将只讨论基础金额为100的期权(例如,英国的基础金额为1000,意味着出售/购买1000股的权利)。如果我买了一个苹果105看跌期权,我就有权以105美元的价格卖出100股苹果股票。

除了区分看涨期权和看跌期权之外,投资者还必须明确他/她交易的是什么类型的期权。最常交易的两种类型是:

欧洲选项。这些期权只能在到期日行使,一般通过现金结算;你的账户里会有现金而不是股票。大多数指数期权都是欧洲期权。

美国的选择。这些期权可在到期日之前(包括到期日)的任何时候行使;例如,大多数股票期权。它们是通过基础项目的实物交付而不是通过现金结算来执行的。

期权合约到期的最后一天被称为到期日。在美国和欧洲,这通常是每月的第三个星期五。如果第三个星期五是兑换假日,则到期日将移至第三个星期五之前的星期四。在那个时间点上,期权合同要么值上它的内在价值(即ITM),要么到期时一文不值(即OTM)。合同中规定的价格称为履约价。如果持股人使用他的权利购买或出售标的商品,我们说他行使了期权,而我们说交易对手是被分配的。

期权的价格取决于以下因素:

- 标的价格

- 期权的执行价格

- 期权期限(到期时间)

- 标的价值的波动(日常交易中最重要的因素!)

- (无风险)利率(及短股利率)

- 期权到期期间可能的股息支付

看涨(看跌)期权赋予持有者以预定价格(执行价)在预定日期或之前买入(卖出)标的的权利。当买方行使其权利时,看涨(看跌)期权的卖方有义务卖出(买入)标的。这叫做分配。

回报

前两个因素对期权价格的影响应该是显而易见的:其他条件不变,如果标的股票价格上涨,看涨期权的价值就会增加。

这是因为期权赋予持有者以预定价格购买更有价值股票的权利。因此,执行率最低(ITM最深)的看涨期权相对于其他看涨期权具有最高的可能价值,因为它赋予其持有者以可能最低的价格购买股票的权利。

例1:长时间呼叫

长时间打电话

事务:以执行价A买入看涨期权

特点:多头看涨期权提供了有限的下行风险(支付了“溢价”)和无限的上行潜力。在“牛市”(上升趋势)中,价值会增加。

到期利润:无限上涨(即当股价上涨时)

失:仅限于已支付的溢价(股价下跌时)

收支平衡:股价等于期权执行价格加上已支付的溢价的点。例如,如果认购期权的溢价为1欧元,执行价为10欧元,当股票交易价格为11欧元时,就会达到盈亏平衡点。

例2:看跌期权

长把

事务:以执行价a买入看跌期权。

特点:多头看跌期权,上行风险有限(溢价),下行潜力有限(限于执行价)。在“熊市”(下降趋势)中,价值会增加。

到期利润:受执行价限制(股价不能跌破0)

到期损失:仅限于已付保费

收支平衡:股价等于期权执行价减去已支付的溢价的点。例如,如果支付的溢价是1欧元,执行价格是10欧元,当股票交易价格为9欧元时,就会达到盈亏平衡点。

例3:短呼叫

简短的电话

事务:以执行价a卖出看涨期权。

特点:空头看涨期权提供了无限上升的风险,并在执行期权时或执行期权时或低于执行期权时获得最大的溢价利润。当期权到期时,卖方只剩下收到的期权费。

到期利润:股价下跌时受限制(以收到的溢价为准)。

到期损失:股价上涨时不受限制。

收支平衡:股价(基础价格)等于期权执行价格加上收到的溢价的点。

例4:卖空看跌期权

短的把

事务:以执行价a卖出看跌期权。

特点:看跌期权提供的下行风险仅限于执行价格。当标的期权在执行价格或以上到期时,可获得最大利润。然后卖方就得到了收到的保险费。

到期利润:股价上涨时受限制(达到所收溢价的最大值)。

到期损失:当标的价值下降(股票交易不能低于0)时,受限于执行价和收到的溢价之间的差额。

收支平衡:股价等于期权价格的执行价格加上收到的溢价的点。

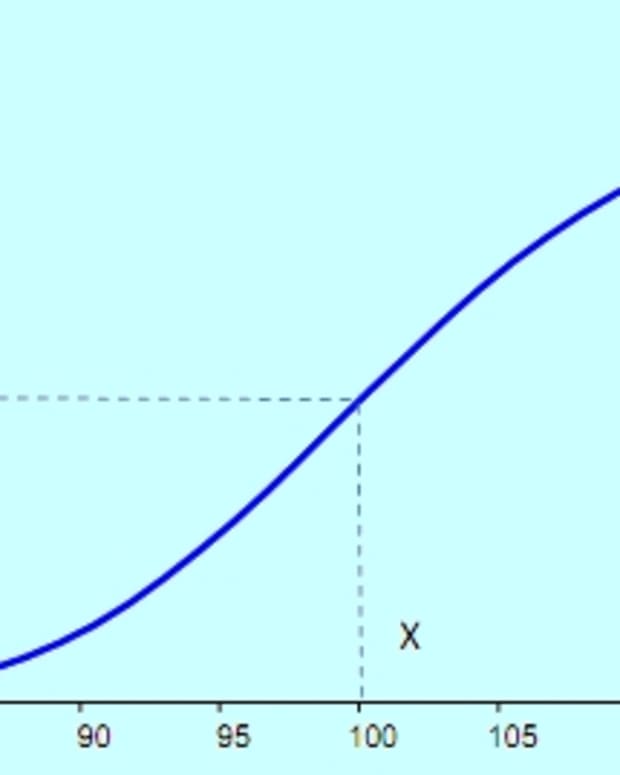

进/出/在钱的地方

期权要么是平价,要么是平价,要么是平价。一个选项叫做

- 价内期权如果它有内在价值,

- 价外期权当行使它会导致负现金流,并且

- 平价如果执行价格与标的价格相同。

下表显示,如果一个看涨期权是价外的,那么具有相同期限和执行价格(X)的看跌期权就是价外的,反之亦然。如果执行的是平价期权,并且有正的现金流,这种正的现金流被称为期权的内在价值。然而,在大多数计算中,我们基于未来价格(F)而不是股票价格(S)计算内在价值,因此考虑了购买股票的利息成本和股息。这些成本也被称为“运输成本”。因此,买入期权的内在价值为max(F-X, 0),看跌期权的内在价值为max(X-F, 0)。根据定义,看涨期权和看跌期权(具有相同的期限和期限)不可能同时具有内在价值。

| Moneyness | 看涨期权 | 认沽期权 |

|---|---|---|

在金钱上 |

S > X |

S < X |

在钱的地方 |

S = X |

S = X |

出了钱 |

S < X |

S > X |

成熟

对于美式期权,它认为期限越长,期权价格越高。考虑两种类似的美国期权,只是期限不同。期限较长的期权持有人与期限较短的期权持有人拥有完全相同的权利。而且,长期期权的持有者可以在短期期权到期后行使该期权。因此,长期期权至少必须与短期期权一样有价值。欧洲期权并不一定如此,因为不可能提前行权,因此股息等因素可能发挥作用。

波动

当涉及到定价选项时,这是最复杂和最重要的变量,因此我们将在后面详细讨论。就目前而言,只要知道波动率是衡量标的股票未来走势的不确定性程度就足够了。因此,它是对标的在一定时期内预期移动的一种度量。

利率

关于利率对期权的影响,我们可以看看它对未来价值的影响。如果我们现在卖掉标的股票,把钱存入储蓄账户,并在一年后取出来,我们将得到我们的存款加上累积的利息。

由此得出的结论是,未来(任何标的)的价值将随着可累积到到期时的利息而增加。因此,如果利率上升,未来就会上升。未来价格的上涨会导致看涨期权价值的上升和看跌期权价值的下降。市场参与者为适应市场通常使用的利率是伦敦银行同业拆借利率。期权理论通常指的是无风险利率,这实际上并不存在。投资者可以根据EONIA、Euribor、伦敦银行同业拆借利率(LIBOR)或任何其他他认为正确的利率来为自己的期权定价,以适应市场。

股息

股息是公司向股东支付的款项。他们可以用现金或股票支付。股息导致股票/期货价值下降,从而影响期权价格。

总结

下表显示了当其中一个变量增加时,不同选项的值是如何变化的。

对于欧式期权,“期限”应该是空白的,因为不清楚期限内是否有红利。对于美国人来说,这并不重要,因为他们很早就开始锻炼了。

变量如何影响期权价格

| 变量 | 调用 | 把 |

|---|---|---|

股票价格 |

+ |

- |

执行价格 |

- |

+ |

成熟 |

+ |

+ |

波动 |

+ |

+ |

利率 |

+ |

- |

股息 |

- |

+ |

第二部分:希腊人

- 期权交易深度指南:希腊人

投资者在期权中面临的风险不是单一的。为了应对不断变化的市场条件,投资者应该意识到这些变化的严重性。希腊人。

就作者所知,这篇文章是准确和真实的。内容仅供参考或娱乐之用,并不取代商业、金融、法律或技术事务方面的个人顾问或专业意见。

©2016 WallStreetBro