为什么中央银行的数字货币没有意义

我在银行工作,但也对加密货币感兴趣,这给我的行业带来了一个有趣的前景。

最近,央行数字货币引起了很大的骚动。天秤座宣布后,中国也宣布打算推出一种数字货币。随后美国和欧洲迅速试图阻止Libra上线,国际货币基金组织鼓励各国考虑发行自己的数字货币。

当然,还有一些更有趣的数字货币,比如委内瑞拉的石油美元(Petro dollar),据说这种货币与委内瑞拉的石油挂钩。

最近的声明天秤座是崩溃也提出了一些有趣的问题。但至少中央银行发行货币不需要经过任何监管机构!

CBDC结构没有意义

当我开始做更多关于中央银行数字货币(简称CBDC)是否可行的研究时,整个结构似乎是可行的自相矛盾给我。(不,我不是叫他们白痴——相反,整个基础似乎是矛盾的,至少在理论上)。在我看来,有三个关键领域似乎破坏了CBDC的整个概念,至少在理论上是这样的:

- 信任(或认为缺乏信任)

- 中央集权

- 它可能已经存在的事实

1.信任……或缺乏

当然,我们得先谈谈信任。

信任是我们今天(几乎)所有交易的关键假设。当你付款时,你相信付款会顺利进行,你购买的产品是作品,你使用和收到的零钱是合法的,等等。

这里的一大矛盾是,像比特币这样使用区块链/去中心化分类账技术(DLT)的加密货币建立的系统是基于信任的缺失,而不是基于信任的假设。因此,CBDC的整个概念受到质疑,因为这种货币仍然是法定货币。这意味着人们仍然相信这种货币是法定货币,其他人会承认并信任发行这种货币的央行的权威。

因此,不需要区块链或DLT类型的数字货币,因为它已经得到了中央银行的支持。那么,既然DLT与现有的法规没有什么不同,为什么还要使用DLT来构建CBDC呢?

2.中央集权

接下来,集中化的问题出现了。CBDC的全部意义在于,它由一个中央机构发行,该中央机构将控制货币(如果你没有注意到,这就是为什么它被称为“中央银行”)。这再次与区块链和DLT的核心原则之一——去中心化——发生了正面冲突,这意味着没有任何一个政党能够对货币实施控制。

因此,没有必要使用区块链或DLT来建立这种CBDC,因为央行将希望控制这种货币,就像目前流通中的法定货币一样。对于想要管理这种货币的央行来说,使用区块链或DLT只会增加不必要的层次和复杂性。

从我当地的角度来看,新加坡的中央银行/监管机构(新加坡金融管理局,简称MAS)已经进行了一个代号为“乌宾计划”的试点,他们测试将新加坡元放在区块链上。它是有效的,但与现有的银行间支付系统相比效率更低,主要是因为每个银行必须将总资产转移到区块链之上,而不是“净”支付彼此之间(即净)。净收入既更有效率,也需要更少的资本支出。

虽然本文不打算深入研究技术细节(您可以阅读它们纸),我们的想法是,如果两家银行欠对方的钱,他们可以“网”借方和贷方就解决它在一个事务中,而不是银行不得不转移它欠B银行的全部金额,只有在B银行转移它欠银行的全额,回来。

因此,基于区块链或DLT的CBDC将导致国内支付更加低效。

然而,跨境支付仍有潜力,这是CBDC需要牢记的一点。在一些潜在领域,基于区块链的解决方案可以更高效,但只有时间能证明一切。

(这就是为什么贸易融资是基于区块链的解决方案得到更认真对待的领域之一。)

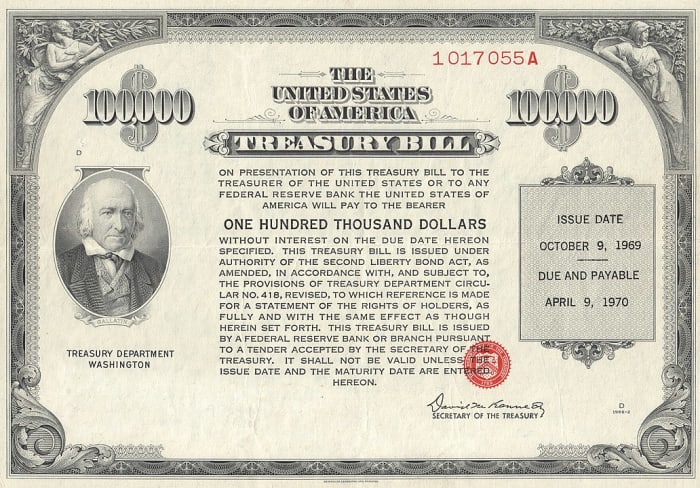

没错,这就是美国国债过去的样子。

3.CBDC可能已经存在!

最后,我认为一种CBDC形式已经存在,只是政府和央行没有意识到这一点。

最典型的例子就是美国国债。

具体来说,CBDC的目的似乎是取代“现金”,并允许人们无需通过银行等中介机构进行交易。CBDC将直接由政府/central bank发行,它将以数字格式表示对政府/central bank本身的声明。

基于这一切,今天的国库券将符合要求相当好。毕竟,它已经以数字形式发行,它代表了对政府的所有权,等于它的面值,它被交易它的人视为可接受的抵押品。看了看最近回购问题联邦储备委员会必须解决。

唯一的缺点是,它不能在个人之间以较小的面额进行交易,比如一美元。

因此,央行需要做的就是让债券能够以较小面额进行交易,voilà,你就拥有了CBDC!

由于我不了解美国国债是如何交易的,所以我将再次从我的本地背景中举出一个例子新加坡储蓄债券(单边带)。

在新加坡,金管局发行了一种债券,即SSB,这种债券可被普通大众购买,并可作为长期流动性投资。每个月,当月发行的SSBs的收益率都与当前新加坡政府证券的收益率挂钩,公众可以使用他们在银行的现金认购SSBs。该债券不能在二级市场交易,但可随时赎回(处理时间为一个月),以面值及应计利息赎回。

新加坡现有的基础设施要求您开立一个CDP (Central Depository)帐户,以代表您持有ssb。所以,ssb不是你个人持有的,而是由CDP以你的名义持有的。

因此,如果新加坡想要发行CBDC,他们所要做的就是允许ssb可转移到另一个人的CDP账户,并将最小面额从目前的500美元分割为1美元。然后人们可以使用ssb作为现金替代品进行交易,因为ssb将继续支付利息,如果人们想赎回它,它仍然可以按面值赎回。

“但是等等!”我听到你说,“SSBs不是每6个月支付一次利息,而且只有10年的期限吗?”

我同意你的看法,我的新加坡同胞拥有一些ssb。但同样,ssb的规则完全由MAS决定,从技术上讲,它可以随心所欲地改变规则。与现在的结构不同,MAS可以发行一个浮动利率的SSB(由MAS决定,当他们想要的时候),这没有期限。然后他们可以宣布现有的纸币不再是法定货币,所有的交易都必须通过ssb和CDP转账来完成。

然后,噗的一声,你有了一种数字货币,允许政府收取负利率(如果它愿意,这是另一个辩论),这不是基于任何区块链/DLT,并实现了取代“冷的,硬的(纸)现金”的主要目的。

因此,似乎中央银行可以发行CBDC,只需调整现有的债券或国库券,而不是重新发明轮子!

但是当然,生活并不像看上去那么容易……

虽然我很愿意用Occam's Razor来解释为什么应该存在一个简单的CBDC解决方案,但我也意识到这里可能有更多的考虑因素在起作用。鉴于中国声称即将向市场投放CBDC(但据称,CBDC只能在境内使用,所以再问一次,它与在岸人民币有何不同?),对这一领域的监控应该会很快变得非常有趣。

我期待看到这一进展!

据作者所知,这篇文章准确而真实。内容仅供信息或娱乐用途,并不能代替个人顾问或专业建议在商业,财务,法律,或技术问题。

©2019罗素

评论

Hansika Motwani2019年10月18日:

不错的